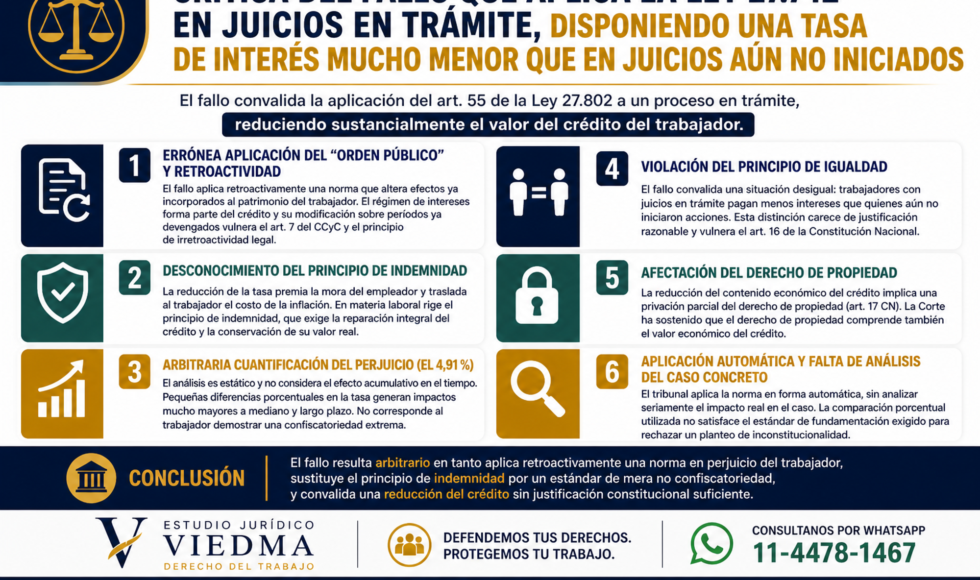

En autos “Del Roio, Ricardo Javier vs. Ratti Construcciones S.A. s. Acciones laborales de trámite ordinario” /// Cámara de Apelaciones en lo Laboral Sala I, Posadas, Misiones, 23/04/2026; RC J 2637/26, se ha dictado un nuevo fallo que hace lugar a la aplicación de lo dispuesto en el art. 55 de la ley 27.802 (aplicar una tasa de interés más baja), solo por hecho de tratarse de un juicio en trámite. Es decir, Del Roio va a percibir mucho menos que lo que va a percibir su compañero que inicio el juicio el día siguiente de sancionada la ley 27-802. ¿Algo no cuaja? Tenemos una errónea aplicación del principio de “orden público” y de la retroactividad; la crítica es que bajo el uso impropio del rótulo de “orden público” se alteren efectos ya incorporados al patrimonio del trabajador, como es el régimen de intereses aplicable al crédito devengado durante la mora del empleador. La tasa de interés no es un accesorio neutro: constituye parte sustancial del contenido económico del crédito. En consecuencia, su modificación sobre períodos ya devengados importa una afectación de derechos adquiridos, vedada por el art. 7 del Código Civil y Comercial y por el principio de irretroactividad legal. También se desconoce el principio de indemnidad del crédito laboral. No basta como dice el fallo que el crédito no resulte “confiscado” para validar la reducción de la tasa. Aplicar una tasa inferior —aunque la merma sea calificada como “marginal”— implica: premiar la mora del deudor, licuar el crédito de naturaleza alimentaria, y trasladar al trabajador el costo de la depreciación monetaria. El estándar aplicable no es la mera “no confiscatoriedad”, sino la conservación del valor real del crédito. Se advierte violación del principio de igualdad pues convalida una situación manifiestamente desigual: trabajadores con juicios en trámite → tasa reducida vs. trabajadores que aún no iniciaron acciones → tasa potencialmente superior. Esta distinción carece de justificación razonable y vulnera el art. 16 de la Constitución Nacional. El momento de promoción de la demanda no puede convertirse en un factor de discriminación en la determinación del valor del crédito. La reducción del contenido económico del crédito, aun cuando el tribunal graciosamente la considere “marginal”, implica una privación parcial del derecho de propiedad (art. 17 CN). La Corte Suprema ha sostenido reiteradamente que el derecho de propiedad comprende no solo la titularidad nominal, sino también el valor económico del crédito. La alteración del régimen de intereses en perjuicio del acreedor configura una restricción sustancial de ese derecho. Cabe preguntarse: se sancionará una ley que fija tasa pasiva del BCRA -la más baja del mercado judicial- para los deudores morosos de préstamos bancarios, hipotecas, tarjetas de crédito… seguramente no.